讀書心得-《Pitch the perfect investment》

《Pitch the perfect investment》是由兩位教授Paul D. Sonkin及Paul Johnson所撰寫。兩者除了均為專業的投資分析師與經理人,也在哥倫比亞大學教授價值投資的課程。除此之外,Paul D. Sonkin也是Value Investing的共同作者之一;而Paul Johnson也有在Howard Marks的《投資最重要的事》中撰寫註解,讀者對他們應該並不陌生了。

如果想要針對證券分析的某一個主題做深入的探討,我認為這本書比較不適合。本書綜合了基本分析中量化與質化的內容,雖然對每一個主題沒有非常深入的討論,但是我認為就一般投資人來說已經非常足夠,藉由大量的圖表與釋例,建構完整的理論基礎,使讀者可以建立良好的投資觀念。各章節常會引用多本不同經典的內容,讓相關描述可以擺在一起,就算以前曾經讀過的書,也可以再重新整合思考。

內在價值(Intrinsic value)的討論

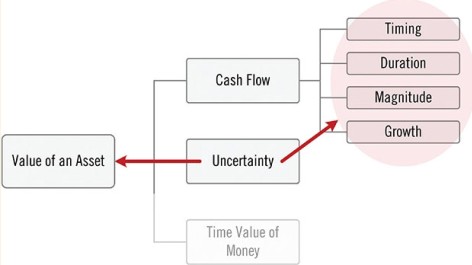

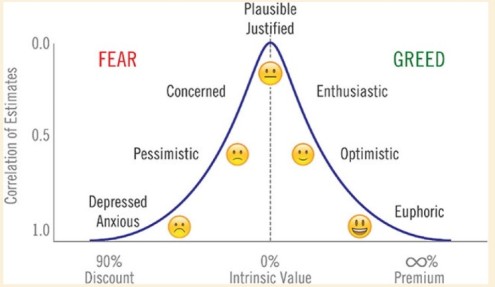

一檔股票或證券的內在價值,並不僅僅只是一個單一的數字而已,而是一個「範圍的價值估算」。

葛拉漢在證券分析一書中,沒有給予「內在價值」(Intrinsic value)一個絕對的定義。

在證券分析書中,討論到的是內在價值的「彈性」(Flexibility),將內在價值形容為「一個對於近似值的假定範圍,會受到不確定性的影響而使範圍增大」。賽斯.卡拉曼也在他的經典著作《安全邊際》中也提出了對於估算精確內在價值的困難性。除此之外,巴菲特也曾說:「內在價值的估算,還必須將利率水準及預期公司未來的現金流量等因素考慮在內。」也就是說,相同的事實,在不同的人眼中(即便是巴菲特本人與蒙格),仍不可避免產生不同想法。

一家企業在經營存續期間,未來現金流量的折現值。

不過,即便估算精確的內在價值是一件非常困難的任務,我們還是可以藉由巴菲特在給股東的信,以及卡拉曼在《安全邊際》中歸納出一條通則:「內在價值是一家企業在經營存續期間內,未來現金流量的折現值。」(另外還有清算價值liquidation value及破產價值breakup value,但不在本書討論主題之內。)如此之下,我們可以將內在價值的估算範圍表示為常態分配的圖形,從圖形中了解價值、時間與風險的關係。

「投資期間」(Time horizon)的重要性

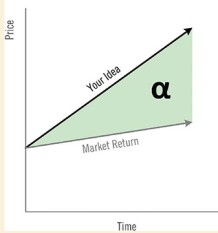

另外,當我們大多數時間都專注在公司的內在價值,我們似乎花費太少時間評估「投資期間」(Time horizon)的重要性,這也是我認為非常重要,但是一般投資人確常常忽略的一點。

投資期間,也就是「時間」是投資人獲得多少投資報酬的關鍵要素之一。

不管是在內在價值的估算與投資期間的估算,投資人應盡可能提高兩者的正確性(Accuracy)與精確性(Precision)。

多數人往往忽略這點,為什麼會有這樣的情況呢?舉例來說,我們可以看下方的右圖來看,將S&P500長期平均報酬率9.7%作為標準,當作持有標的的機會成本,兩條線相交點則代表為投資者的報酬相當於市場平均報酬。若投資回報的時間提前,投資人可以獲得高於市場平均的報酬率(左側)。若是因為任何原因,導致投資期間延長,投資者的報酬反而會低於長期市場平均報酬(右側)。所以,不管是在內在價值的估算與投資期間的估算,投資人應盡可能提高兩者的正確性(Accuracy)與精確性(Precision)。

市場效率(Efficient market)的討論:充分被揭露、傳播並合併至市場價格

Eugene Fama提出「效率市場假說」(Efficient-market hypothesis)的定義是:「如果在一個證券市場中,價格完全反映了所有可以獲得的信息,那麼就稱這樣的市場為有效市場。」另外一個重要的概念,是群體的智慧(The wisdom of crowds),也就是集結個人的意見進而轉化為決策的一種過程。它是從許多個體的合作與競爭中湧現出來的。

群體的智慧是市場效率中三個重要因素的主要基石,這三個因素為「充分被揭露、傳播並合併至市場價格」。每個人使用不同的分析方式、評價標準,或不同的模型,市場中每個人都獲得相同的資訊,並擁有獨立思考,決策的能力,市場才有可能是有效率的。

但是為什麼市場還是有可能發生錯價的情況?

原因是:投資人的情緒影響了他們的決策行為

在證券分析中,葛拉漢寫道,「市場價格並非自動回復機制,而是由買家與賣家的心態與決策行為所構成」。所以葛拉漢以「市場先生」(Mr. Market)來形容影響市場價格起伏,恐懼和貪婪的情緒因子。

2013年,諾貝爾經濟學獎由提出效率市場理論的Eugene Fama與行為財務學家Robert Shiller共同獲得。Shiller主要專注於總體或群體行為的研究。他發現股票市場波動劇烈程度大於任何理性經濟行為可能引起的幅度,額外的波動性則是由非理性的投資人行為所驅動。「泡沫"是源於社會心理學中,人與人之間相互影響,導致即便有人懷疑價格的真實性,還是會被其他人的成功與賭博心理的刺激而投入。

辨識出市場的無效率與錯誤定價,並從中尋找獲利的機會

這樣討論之下,即使Eugene Fama與Robert Shiller的理論是相對的,但兩者的結合反而呈現現實。資產價格是依據理性投資者計算其價值後,在對未來的預期之下產生現金流的折現值。對於未來的過度樂觀與悲觀,將資產價格偏離其根本價格,造成錯價的可能性。智慧型股票投資人書中所提:短期內,市場是一個投票機;長期下,市場是一個秤重機。在所有的資訊充分被揭露、傳播並合併至市場價格後,市場價格最後還是會回歸到內在價值,也就是效率市場的有效定價。投資者所需要面對的是,我們是否可以藉由這個過程,辨識出市場的無效率與錯誤定價,並從中尋找獲利的機會。

風險(Risk)與不確定性(Uncertainty)的討論

證券分析中,葛拉漢提出價格和價值之間的落差及為安全邊際,其落差有可能是計算的誤差值或其他因素導致行情的發展不如預期,安全邊際的大小則依實際付出的價格而定。

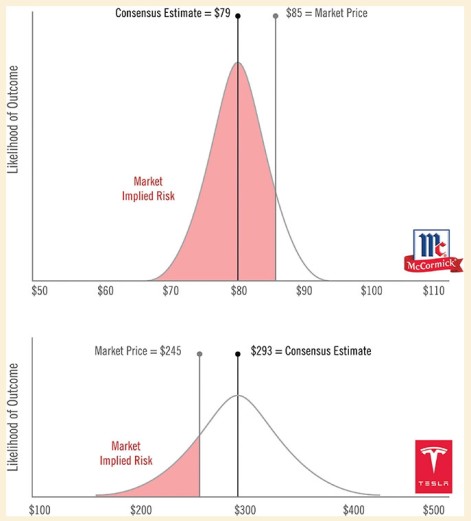

上面的說法廣為投資人所接受,不過作者在書中提出的例子,這邊也可以提出來分享。我們可以先思考一個問題:一個可預測性更高企業,是否就代表低風險?

作者將Tesla與McCormick兩家公司相比較,Tesla主要為生產電動車公司,而味好美則為烹飪調味料生產商。若以下圖來看,即便McCormick擁有較高可預測性的未來現金流量,但價格已經超過市場的預估值,也就表示以目前的情況來看,McCormick是不具有安全邊際的保護的。而Tesla,若是在分析師的正確預期下,其價格反而是低於市場預估的。藉此例Tesla的股價持續創高的可能原因,投資人對於Tesla的預期是過於樂觀?或是實事求是,只能等待時間來證明。

總結:Pitch the perfect investment

綜合全書彙整的觀念,雖然作者將角色劃分為分析師與經理人,但是一般投資人實際上是身兼二者。我們需要自己尋找標的、分析,並做出正確的決策。投資人是否可以在市場上Pitch the perfect investment(擲出完美投資),應該要結合所有理論與實務、事實與經驗,在過程中有效地進行自我反饋並追求進步。

投資的領域是一直不斷的在變化,獲利的機會比起以往難度提高,報酬縮水。當資訊不對稱的情況下降,技術的進步使得市場上拉進投資人的優勢,我們可能只能去接受心理學所帶來可供利用之處,這也很有可能是近幾年行為經濟學日益壯大的原因之一。

延伸閱讀: