落難的華爾街男神David Einhorn,有可能重返榮耀?

有一個電視節目的名稱叫做台灣啟示錄,我覺得我可以些幾篇「太惋嘆」避險基金啟示錄!昨天提到David Einhorn的最新致股東信,裡面提到了他近期的淒慘績效,來跟大家介紹一下這位基金經理人吧!

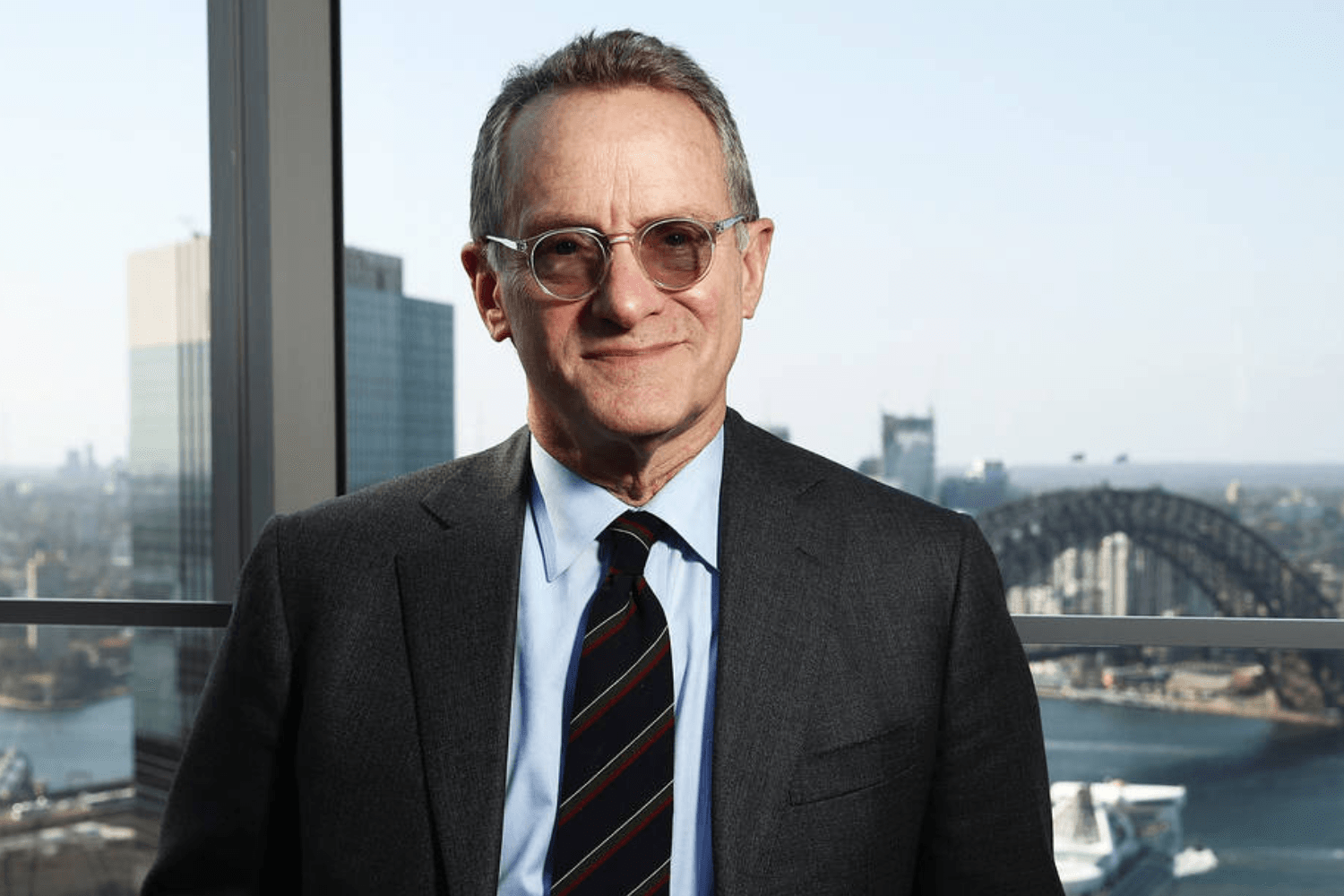

David Einhorn是一般投資人最熟悉的幾位避險基金(Hedge Fund)經理人之一,David M. Einhorn出生於1968年11月20日,今年才49歲,是避險基金綠光資本(Greenlight Capital)的創辦人。查了一下網路上對於他的評價,撇開虧錢不說,多形容他是低調、人帥、年少多金的「華爾街男神」!

- 成長背景

Einhorn出生於一個猶太家庭,父親Stephen Einhorn是一家顧問公司和風險投資公司的創辦人,他的哥哥Daniel則與他爸爸一起經營這家公司。而Einhorn畢業於康乃爾大學後,在1991年搬到紐約開始從事基金行業。

到了1996年,湊了九十萬美元的資本創立綠光資本,其中一半的資金是來自於Einhorn的父母。綠光資本一開始,就在一個沒有窗戶的小房間運營,這讓我想到之前看Ray Dalio也是在車庫創立BridgeWater橋水基金的。

2013年,Einhorn就已經獲得了時代雜誌最有影響力的人物的榮耀,排名第44名。根據富比世雜誌的統計,Einhorn也已擠身億萬富毫,擁有15.52億的資產,是最年輕的億萬富翁與收入最高的基金經理人之一。

綠光資本的績效,在前面20年幾乎是完美,到了2016年,平均年化報酬率為16.5%,到2017年底計算平均年話報酬為15.4%。不過,公司管理的資產從2014年的近120億美元,到2018年7月時已經只剩55億美元了。

在最新一季David Einhorn致股東的信當中,綠光資本第二季度再度損失了5.4%,今年以來虧損18.3%,而相對大盤S&P500今年以來是上漲2.6%的。過去三年,David Einhorn說:「基金的損失超過我們的想像!」可以證明Einhorn近幾年來的績效實在不是很好,也些投資人對他也已經失去耐性與信任,將資金撤出。

- 嶄露頭角

David Einhorn是如何發跡,成為最受矚目的經理人之一呢?其實早在2008年金融危機之前,David Einhorn在投資圈就已經小有名氣了,是著名的做空投資人。

做空Allied Capital(聯合資本)

在2002年的Sohn投資慈善募捐晚會上,有投資人請Einhorn分享他的投資想法。他當時建議投資人去放空Allied Capital(聯合資本),認為聯合資本的會計造假,並揭露他擁有該公司大量的放空部位。隔天,該公司的股價下跌了20%,公司反過來指控Einhorn散布謠言,惡意操控市場,直到2007年6月,SEC的調查顯示聯合資本確實違反了證券交易法.

在這件事之後,Einhorn出版了他的書《Fooling Some of the People All of the Time》(空頭之王),描述他為期8年對抗聯合資本的故事。這本書成了暢銷書,不僅描繪了單一事件的故事,聯合資本僅是這個市場中的冰山一角,可以做為整個投資市場的縮影,涉及了投行、分析師、記者、對沖基金、上市公司管理層、以及華爾街的各行各業。

2008金融危機讓Einhorn打響名號

2007年7月,Einhorn提出他認為次貸危機的嚴重程度遠超過市場預期,將整個金融系統陷於巨大的風險之中了,隨時有可能造成危機發生。他對於雷曼在房地產的大量曝險部位,使用了大量的負債與槓桿的疑慮,更斷定雷曼兄弟捏造財務報表的數字。

Einhorn放空了大量貝爾斯登和雷曼兄弟的股票,直到2008年9月雷曼宣布破產,一舉收復他在2008年的虧損,大賺10億美元,並創造了32.1%的優異報酬率,一舉成名。

遵從價值投資的做空者

David Einhorn雖然擅長做空,但是他其實也是遵從價值投資的原則,投資策略始終是源於對基本面的深入研究,買進被低估的公司股票,並放空他認為高估,或是產業前景出現問題的股。

他是一位激進投資者,通過買入股票來介入公司經營,推行改革並影響公司政策。如果公司沒辦法帶來滿意的回報,Einhorn也會毫不留情的公開批評,比如他在2011年曾經批評微軟的前CEO鮑爾莫,認為他應該下台,因為當時Miscrosoft的成長停滯,市值剛被IBM超越,也受到Apple的競爭打擊,地位岌岌可危。

不過,後來Einhorn買入蘋果的股票,想要用同樣的手法迫使蘋果將帳上的大量現金返還給股東,就沒那麼順利了。2016年,包括Einhorn的綠光資本、Carl Icahn等避險基金開始減持Apple的股票,與此同時,股神巴菲特則是在2016年3月開始買入Apple的股票,直到今年都還持續加倉,而蘋果也在2018年8月1日再度創下歷史新高,直逼第一個達到市值破兆的美國公司。

在近幾年美股的大多頭,尤其是科技股的大幅上漲,許多做空的投資人目前處境都很艱辛,例如小比爾Bill Ackman,John Paulson等避險基金經理人,表現都令人失望。

而Einhorn最新季報所揭露的空倉Tesla與Netflix,不太可能用高估值或其他基本面理由就可以把股價拉下來,因為投資人對於這些成長股的高度期待,已經超過對這些公司內在價值計算。

- 男神失利,屢戰屢敗

其實,從2013年開始,Einhorn的投資績效就開始不順遂了。直到2015年至投資者信當中,也明白揭示了綠光資本並未持有全年表現前50名的S&P500成分股,但卻做多了表現極差的美光(MU)及康索奈能源(Consol Energy),以及做空S&P500中表現極佳的Amazon和Netflix,綠光資本還創下當年度負20%的悲慘報酬。

但是Einhorn的投資策略一直都沒有改變啊!他不斷強調市場已經脫離現實,傳統的價值投資已死,但是他仍相信公司的股價在未來仍會反應期內在價值,他將一些沒有盈利,卻受到投資人追捧的科技股,列了一張所謂「泡沫清單」的放空組合,不過這個組合目前還是蠻慘的,讓Einhorn也很頭大!

Einhorn過去其他較為人所知的失敗投資案例包括:

放空綠山咖啡(Green Mountain Coffee Roasters)

Keurig Green Mountain原名為Green Mountain Coffee Roasters,在2018年7月被Dr Pepper Snapple集團收購,合併後改名為Keurig Dr Pepper,股票代號為KDP,是美國第三大飲料公司。

2010年9月,Green Mountain在不斷積極的投資和併購後,高度的增長使得股價創下歷史新高。2011年,Einhorn就開始放空綠山咖啡的股票,他對該公司的增長提出質疑,認為公司的商業模式已經趨緩,不管是在市占率或是盈利方面都不可能再有更大的突破。且公司利用會計方法,提前認列應收帳款的獲利,使得公司獲利可以不斷的優於市場預期來誤導投資者,但其實公司並沒有實際的現金流入。

但是,在Einhorn放空的這幾年,綠山咖啡的股價走勢並沒有如他所願,該公司依然持續成長,從一家小型咖啡烘培商店,發展成咖啡機的製造商。綠山也成為世界上最大的有機咖啡的供應商之一,並與幾家知名企業,包括可口可樂與星巴克簽訂合作協議。

這筆交易在2014年第3季的致股東信中提到,Einhorn已經將該放空部位結束。但是,綠山咖啡的股價在幾個月後再度下跌,Einhorn眼看機不可失,又重新進場建立放空部位,一開始還洋洋得意的告訴股東,做空綠衫是2015年中獲利前三名的標的,結果在2015年底German investment group JAB Holding Co.宣布收購夠綠山後直接GG,股價大噴,上漲一倍。2015年綠光資本的報酬率是負的20%,公司股價更是跌破了2007年上市時的發行價。

2014年買入SunEdison太陽能公司

SunEdison是一家美國的多晶矽片生產商,同時提供太陽能服務,是對沖基金曾十分看好的美國太陽能巨頭。

David Einhorn看好公司的基本面,以及高度的成長前景,在2014年買入該公司股票,包括其他如Omega Advisors的Leon Cooperman、Third Point的Daniel Loeb ,索羅斯等人也都有持有該公司的股票。結果,公司因為積極的擴張與購併,不斷負債與燒錢,最後公司以破產收場,也是Einhorn投資史的一大敗筆。

康索奈能源(Consol Energy)

2014年第三季時,Einhorn買入了Consol Energy的股票,但股價在一年之中就下跌了近80%,最後在2016年也是黯然離場。

到底Einhorn怎麼了?

網路上除了綠光資本的致股東信之外,其實可以找到滿多Einhorn當入看多或看空標的的簡報,詳細說明了Einhorn交易的原因以及分析的邏輯。不過,即便是「價值投資」,當投資組合中的研究牽涉到質化的部分,很多時候都占有預測的成分。

我覺得在估值這個部分,有些人會犯下一個互相矛盾的問題,做多的時候,在估值中納入成長的因素,卻在做空的時候,將成長從所謂的成長股中剔除,認為他們不該擁有這麼高的估值。

到底該不該將成長納入公司內在價值的計算?我覺得投資人應該制定一個標準,而不是選擇性的使用。簡單舉個例子,假設你買入了通用汽車(GM)的股票,如果在計算內在價值時,納入了未來通用可能在電動車市場耕耘的成長潛力來做為內在價值的增長,那你又怎麼能將市場對於已經做出電動車的Tesla成長預期撇除呢?這樣的比較基本上是不太合理。

再者,這些預測不可能是百分之百正確的,有可能有這些經理人沒有掌握到的資訊,造成做多或做空的標的價格走勢不如預期,市場沒有相同的反應時,這時候投資人應該要怎麼辦?就像Bill Ackman與Carl Icahn對做Herbalife,雙方的看法也是互相衝突,互不相讓,完全體現心理學中所描述的過度自信與稟賦效應,Ackman即使面對虧損,也將自己可能是錯誤的決策合理化,不願意面對事實,接納其他不同的意見。

這有兩種可能的結果,第一是像Ackman最後結束Herbalife的空頭部位,失敗收場。或是也可以凹單到底,等待市場終於反轉,轉虧為盈,最後變成獨排眾議、堅守到底的成功傳奇了,就像2008年因為金融海嘯大賺的避險基金經理人們一樣。最後一種,則就像很多叱吒一時的基金,因為爆掉而消失在市場當中,現在也沒人會提起,被遺忘了!

我們也許不能因為David Einhorn的幾年投資失利,就斷定他的投資方法已經不再有效。或是因為近幾年的主動投資績效被被動投資績效所打敗,就認定這樣的情況會無止境的維持下去?畢竟他還有本錢繼續拼,只要投資人對Einhorn仍抱有信心,不要撤資,甚至可以繼續提供活水,那他就仍然有反敗為勝的可能。這種感覺,我猜Elon Musk最知道了!

延伸閱讀:2018/08/20 ValueWalk David Einhorn’s Rise and Fall