2019巴菲特致股東信 心得分享

最近幾乎都在發讀書心得,相信大家都快忘了我本業是投資啦XD!來聊聊波克夏2019年的致股東信,剛好看到一篇英國經濟學人(The Economist)雜誌的文章,標題是”What four decades of correspondence from the Oracle of Omaha reveal”。

這篇文章主要是討論波克夏過去四十年的股東信告訴了我們什麼?我也在看完這篇文章後,加入了一些自己的重點紀錄與心得分享。

巴菲特是當代最偉大的投資者,也是最偉大的資本家,我們常在書中看到,巴菲特的目標是將資本配置的效率極大化,以及將股東報酬極大化為目標。不管你是想要研究現代資本家、想學投資、想洞悉商業模式等目的,最好的方法就是從巴菲特每年的致股東信開始。

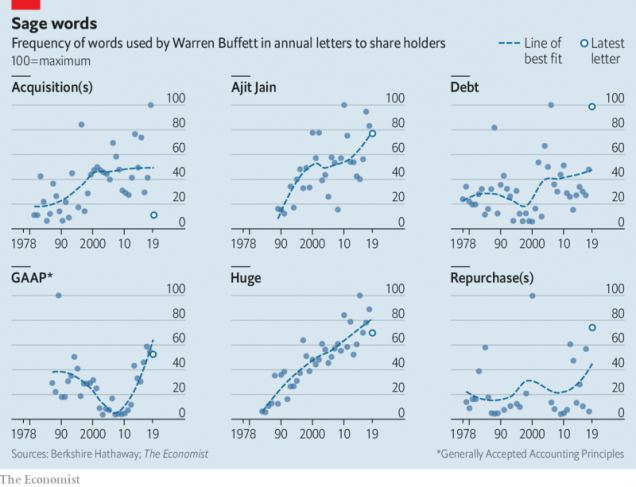

先說說這篇文章比較有趣的點,文中提供了一個圖表,統計從1978年巴菲特在股東信中幾個用字頻率,包括”Acquisition, Ajit Jain, Debt, GAAP, Huge, Repurchase”。在這些數據下看能不能發掘一些趨勢,了解波克夏與巴菲特目前最重視的項目為何。

今年使用”repurchase”的次數上升,但”acquisition”今年僅使用了3次而已,而”debt”和” Ajit Jain”的使用數量也提高了!

圖片來源:The Economist

在過去四十年的股東信中,波克夏不斷的蛻變與成長,包括挑選的標的物,從過去主要是購買上市公司的部份股權,到近十年開始進行大筆的收購。除此之外,波克夏的規模也變得超級巨大,在信中,巴菲特用“businesses”而不是“business”來代表公司的業務,更用了“huge”這個字來形容波克夏目前的狀態。

巴菲特用「一座森林」來形容他的投資組合,在這座森林中包含了五個重要的「小樹林」。

這五個小樹林分別是波克下持有的1)非保險公司(持股80%以上)、2)股權投資(持股5%-10%)的公司、3)與其他方共有的的公司、4)國庫券、現金或固定收益資產,最後是5)保險公司。

雖然大家平常的焦點都放在巴菲特買什麼上市公司的股票上,但實際上波克夏所持有的未上市公司,獲利可不能小覷。在2018年這些子公司為波克夏賺進了168億美元的利潤(稅後),而波克夏所持有的上市公司股票,在不計算市值變動的情況下為波克夏帶來了38億美元的股息收入,明年會更多。

投資上市公司的股票,巴菲特也是以一個「經營者的角度」,希望可以長期持有來創造更大的價值。

許多分散購買的股票為波克夏提供的利益比買下整個公司獲得的利益要大得多。在2018年波克夏買入了約430億美元公開發售的股票,僅僅拋了190億美元的股票。

投資人必須瞭解波克夏價值的最大化是由這五個小樹林共同組成,這樣的安排讓波克夏可以無縫、客觀的分配大量資本、消除企業風險,以及避免孤立,而保險公司可以讓波克夏以極低的成本獲取資金(浮存金)來購買資產,聚集起來發揮比1+1>2更大的協作力量。

不過,並不是每一個人都是從巴菲特的視角來看待波克夏的價值。老實說外部人要合理評估波克夏的價值也有其困難性。去年波克夏每股帳面價值僅微升0.4%,是公司在金融危機後的最差表現。盈餘僅有40億美元,ROE(股東權益報酬率)僅1.2%。

巴菲特在信中寫道,由於會計原則變動的影響,這些數字並不能完善反應他的投資組合價值。按照目前的GAAP計算,必須把未實現損益列入公司的收益,並且使得波克夏的投資組合價值波動放大,有時一天的變化幅度就是幾十億上下,一般人哪受得了!巴菲特認為,投資人應該要關注在企業的營業利益上,而不要只關注短期的收益或損失變化(例如季報盈餘數字)。

不過,在股市不斷上漲的同時,確實有許多股票能帶來比波克夏更大的獲利,使得質疑巴菲特投資能力的雜音似乎開始蔓生。更讓人覺得驚訝的是,巴菲特今年還告訴投資人,他將放棄過去三十年來信中計算波克夏主要指標-「每股帳面價值」。

也許有人會問,這是是否代表巴菲特也已經放棄價值投資,否則為什麼會有此巨大的轉變呢?原因是波克夏每股帳面價值與波克夏實際價值之間的關聯性已經大幅降低。波克夏持有的資產逐漸轉移到價值建立在業務營運上的公司上(第一個小樹林),而由於會計準則的影響,這些公司的帳面價值都遠低於公司的市值,無法反映其真正的價值。

巴菲特的投資原則並沒有改變-「尋找便宜的好公司」。

信中寫道:「資本配置中的首要目標是購買具有良好和持久發展特徵公司的股票,而且必須以以合理的價格來購買。」他一再強調,現在的好公司都太貴了!既然如此,波克夏將專注於回購自己的股票或是繼續投資股票。回購股票的條件之前也已經告訴投資人,不再用過去低於帳面價值1.2倍的標準,而是只要認為是適當時機就回購。

最後,巴菲特也在信中提到了舉債與接班人的問題。舉債雖是運用槓桿的好方法,但並不應該拿自已原有的東西去冒險,或是追求自己根本不需要的東西。在接班人的部分,雖然巴菲特並沒有確切的點名,但是他認為2018年任命Ajit Jain和Greg Abel的行動,比起以前的單打獨鬥,顯然為公司帶來了更多益處,現在的波克夏擁有非常多公司、產生巨大的現金流、擁有優秀個管理層與堅不可摧的文化。

之前我曾看過一篇文章討論到管理人才的問題,說這個世界的人才可以分為兩種,一種是「正確型人才」,一種是「優異型人才」。正確型人才是可以把一件事情做對,而優異型人才除了做對,他更多了創意,總是想著如何把事情做得更好。這兩種人才沒有哪個特別好,而是管理者把這兩種人才放在對的位置上,就可以讓他們發揮最好的能力。

在文章中討論達利奧(Ray Dalio)橋水基金(BridgeWater)的例子,他認為Dalio把橋水打造成一個系統,在這個系統中的每一個成員都像是一顆螺絲釘,彼此之間可以互相替換。倘若真是如此,那橋水所需要的就應該是正確型人才,而不是優異型人才了。可是,我就想到波克夏好像正好相反,雖然說巴菲特也有一個核心的投資原則,但是過去有人想要量化這些原則,卻沒辦法達到跟巴菲特一樣的績效與成就,這又是為什麼呢?

巴菲特就是一個典型的優異型人才啊!他不斷的在想,如何把投資這件事做的更好,而不是覺得已經夠好了。如果一個人想要不斷的尋求精進,那他是不會停止學習、不會停止試驗、不會停止進步!如果巴菲特就像一個飛輪一樣不斷向前,後來的人又要怎麼追上他呢?也因為如此,巴菲特的接班人不可以只是螺絲釘而已,他絕對必須充滿熱情,骨子裡真的就是要流著波克夏文化的血液,我想這真的是非常艱鉅的任務,不過也充滿挑戰性,想到就令人振奮。

對比去年的股東信心得(2017波克夏海瑟威:巴菲特給股東的信),我認為巴菲特每一年的股東信都帶給投資人許多思考。

面對不斷變動的市場,擁有一套投資原則「用合理的價格買進好公司」、藉由確實執行這套原則來達到「長期持有是一種結果而非目的」的目標。

除此之外,我覺得更重要的是擁有「面對錯誤的勇氣」以及「自我調整的彈性」。在過程中誠實面對自己、發現錯誤、找出問題源頭,持續的對自己的決策進行反饋與修正,絕對可以在投資或是任何事物上不斷的精進自己的能力。