Amazon (AMZN) 2019Q1財報短評

上次寫Amazon(AMZN)是去年Q3,Q4為零售業旺季,財報數字也是同我們的預估優於市場預期,在大盤持續強勢的情況下,股價穩定發展。不過最近Amazon也算發生了些大事,包括Bezos在致股東信中說到,Amazon偶爾也會失敗,也有可能蒙受巨大虧損。

另外,在無法成功的直接複製美國模式,面對中國競爭對手環伺下,前幾天Amazon也宣佈即將關閉中國國內市場業務,並在未來90天內關閉配送中心,並逐步減少對中國內銷商戶的支援。未來,消費者將無法在Amazon中國區官網訂購商品,但可以從Amazon其他地區市場的網站訂購全球配送的商品。也還是可以購買 Kindle電子書與使用AWS服務。

在諸多不確定性的情況下,未來的Amazon是否還是可以像之前一樣維持高速成長?或是在營運策略方面會有調整呢?

我們倒是可以從Amazon的Q1財報來來看看Amazon可以嗅出什麼端倪,簡單看一下公司第一季的財務表現:

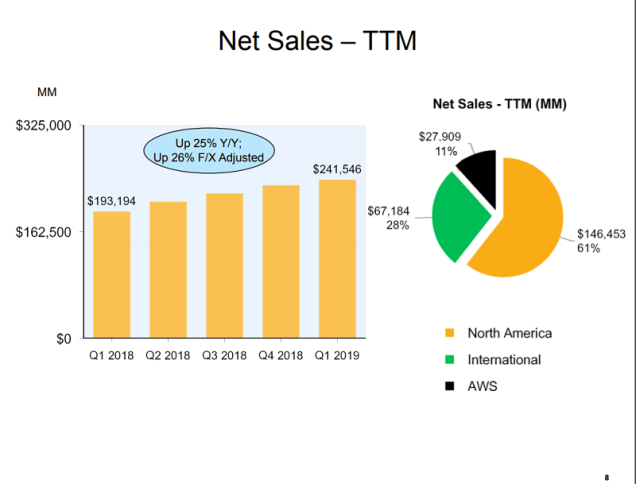

- 淨銷售額為597億美元,較去年同期增長17%。

- 營業利潤成長較去年同期增長129%,淨利潤為36億美元,增長幅度也優於市場預期,與去年同期的29億美元增長119%。

- 每股盈餘(EPS)為7.09美元,較去年同期優於市場預期的4.67美元。

- 營業現金流較去年同期成長89%,過去十二個月自由現金流也從去年同期的73億美元上升到本季的230億美元,成長217%。

圖片來源:wallstreetcn

看起來,Amazon的營運狀況都還是不錯的。那投資人為什麼還需要擔心呢?原因很簡單,因為Q1的收入增長為2015年以來最低。

雖符合市場預期,但Amazon的高估值源於對公司為來成長的預期,但是Amazon卻開始呈現成長趨緩的態勢,倘若這個現象持續下去,那股價勢必會承受壓力。

Amazon的收入來源可分為三個部分:北美、國際與AWS三個部分

圖片來源:公司財報

北美部門第一季淨銷售額為358億美元,較去年同期增長17%。國際部門第一季淨銷售額為162億美元,較去年同期增長9%,AWS部門第一季淨銷售額為76億美元,較去年同期增長41%。在北美和國際業務方面的成長放緩,顯現了未來成長態勢的隱憂。

不過,AWS業務仍然維持著高速成長。AWS服務收入在總收入中占比為13%,高於去年同期的11%。在過去的六個季度中,AWS營收的同比增速一直保持在40%以上。

在上次討論Amazon 2018Q3的財報時,提到Amazon目前的策略可以分為兩個,「開源」與「節流」,我們先來檢視在這段時間Amazon執行的如何,以及未來又會如何發展。

開源

在「開源」的部分,目前看來Amazon會將重心擺在Prime會員數量提升以及訂閱服務收入成長。在這一季Prime會員及訂閱服務較去年同期成長40%,只是這些未來的獲利實現也必須建立在充分的投資之上,加上傳統零售商也逐步強化自身的電商實力,Amazon如何創造良好的客戶體驗來增加客戶的黏著度是相當重要的觀察指標。

印度等新興市場的擴展也是Amazon在退出中國後必須力保的市場,不過不管是當地的文化習慣,或是當地政府的法規管制,包括去年年底印度政府頒佈了新電子商務法規,新規規定從2019年2月1日起禁止Amazon和Walmart旗下Flipkart Group等電子商務公司銷售他們持有股權的公司的產品。這輪印度電商市場的監管收緊,讓Amazon不得不把一些自有品牌產品從網站上刪除,這些都是未來Amazon必須面對並克服的問題。

除此之外,Amazon目前廣告收入也逐漸成長。廣告服務及其他業務收入較去年同期成長33%,雖較前幾季來說成長趨緩,不過我認為在這塊Amazon還有很多成長潛力,目前仍處於早期階段。Amazon的平台優勢是不可否認的,如何能將最合適的廣告投放給使用者是經過不斷測試,未來第三方賣家數量的提升對於廣告需求的提升也會有所助益。

節流

在「節流」方面,淨銷售額較去年同期增長近17%的情況下,Amazon Q1的營業支出為552.8億美元,較去年同期的491.15億美元較去年同期增長13%,低於淨銷售額的成長率。也就是說,若Amazon可以持續拉開收入與支出之間的差距,就可以維持利潤的增長。

上次我們提到Amazon可以利用科技創新在其它部分提高了產能利用率,並藉其規模優勢與併購來產生綜效。Amazon在主要成本項目上確實實現控制。資本支出在2016和2017年增長都超過30%,在2018年下降到15%。

基礎設施成本增長率從2017年的69%下降至10%。與去年同期相比,Amazon沒有過於激進的購買資本、投資基礎設施或者大幅度招聘新員工。但是在2019年,公司會進一步對技術創新和研發加大投資,從而導致研發和投資成本的上漲,但是這種投資對公司提升效率和保持可持續性都是有顯著幫助的。

這裡要一點需要注意的是,Amazon宣佈未來將著重一項服務:將公司的「次日達」升級為「當日達」。這個服務勢必將耗費了大量的人力物力去搭建供應鏈網路。CFO預警,在2019年Q2,Amazon對此投入了8億美元,很大機率導致更進一步的利潤下滑。

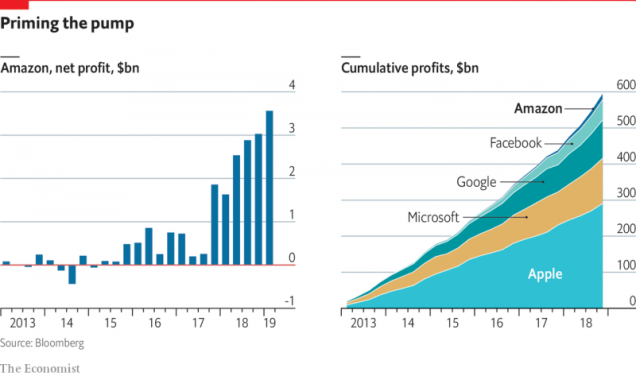

剛好看到一篇文章中的圖還滿有趣的,圖中顯示了Amazon的獲利狀況外,Amazon是目前全球市值前三大的上市公司,不過他所創造出來的獲利比起其他科技巨頭似乎還有待加強。

不過,這並不代表Amazon是一家指會燒錢,不會賺錢的公司,而是在過去十年,Amazon把賺來的錢大量的在投入到他自己的事業中,每當投資者認為Amazon開始產生巨額現金時,Bezos總是可以把眼光放得更遠,包括未來的物流能力或AI人工智慧等投資上。

管理層對於Q2的營收指引是相當保守的,我也認為在這個時間點保守觀望對投資人來說是最好的選擇。

圖片來源:The Economist