Amazon(AMZN)2018Q3財報短評

Amazon(AMZN)的Q3財報沒有達到分析師預期,股價大跌近8%,市值還被Miscrosoft(MSFT)超越。因為分享了對Tesla的想法後,蠻多人來問我對Amazon的想法,就一起回覆在這好了。

前幾天才寫過《從Sears(SHLD)到Amazon (AMZN),分析零售產業的跌宕興衰》 ,這篇文章裡面就有提到我對Amazon的長期看法:「在Bezos的帶領之下,聚焦長期的發展來擬定策略,使Amazon積極與大膽的投入研發和創新,將資本不斷投入在未來有可能爆發的成長產業上,對於Amazon來說也是潛在的機會。只是目前在大環境的不確定因素攀升,經濟面與政府政策的影響下,中短期Amazon的股價則有可能會有較大幅的波動。」這個目前想法是沒變的。

我對Q3的財報內容其實沒有什麼特別悲觀的地方,而且要用一季的數字來判定Amazon由盛轉衰,也太過於武斷。只能說高處不勝寒,高股價估值對於盈餘數字的變動敏感的原本就較高,導致股價激烈震盪。

在這個時間點用一些經營的角度去分析Amazon,對於財報的內容多去思考「為什麼」,以更理性與客觀的角度去釐清因果關係。

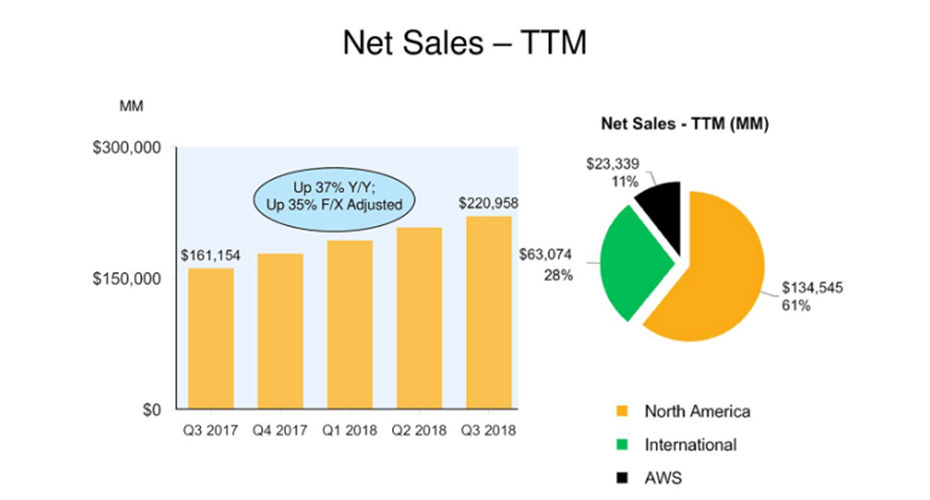

- 營收未達預期

但每股盈餘5.75美元是高於市場預期的3.14美元啊!

第三季原本就是零售業的淡季,第四季才是重頭戲,讓所有線上線下一致備戰Holiday season的到來。雖然在電話會議上Amazon對於第四季的導引趨於保守,但從管理階層說出” In-stock is very strong, especially as we head into the holiday period. I think we’re well positioned for the holiday.”以及”So we’re very bullish on the fourth quarter. And we’ll just have to see how revenue comes in.” 可以看出並不悲觀。

其實保守預估對公司並沒有什麼壞處,頂多只是衝擊到短期的股價而已。Amazon在電子商務的先發優勢本來就有可能隨著競爭者的轉型與優化而呈現效益遞減,例如最近Walmart和Target也相繼推出了shipping deals,包括免運、二日送達與當日店取等來做為holiday season的行銷活動,這時候也可以看出實體店家對於網購的重要性。所以在激烈競爭下,Amazon先以保守評估第四季業績對公司有益無害。

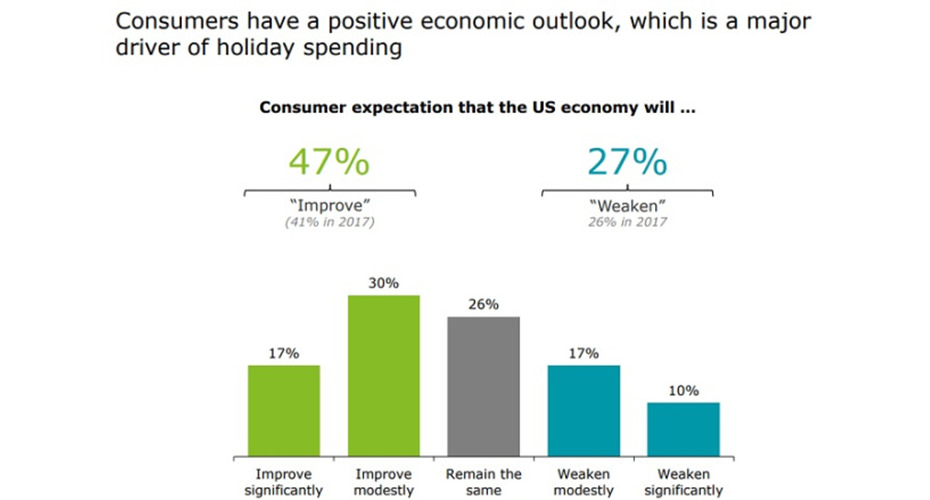

在Deloitte的2018 Holiday Survey中寫道,第四季消費占全年零售的1/4業績,而且大部分的消費者對於未來經濟的正面展望,也有助於他們在假期當中的消費。更有其他研究機構調查,超過80%的消費者計劃在今年消費的金額”至少”和去年一樣多。

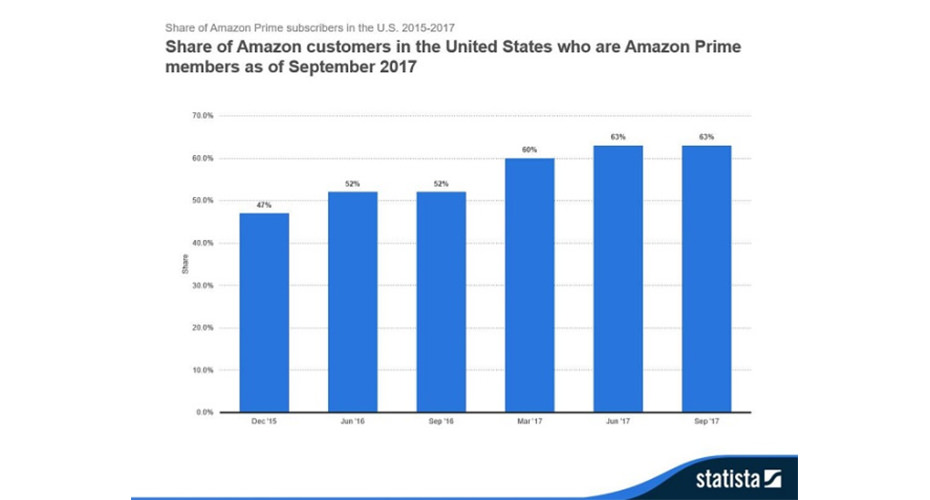

- Prime會員數增速趨緩

除了營收不如預期,也有人指出是Prime會員數增速趨緩導致投資人對Amazon的未來展望存疑。今年4月就有媒體報導Amazon的Prime全球會員數已經突破一億。若將人口以一個存量來看,也就是在短期內人口的數字變動不會太大,那會員人數的增速在正常情況下本來也就會越來越慢。而且就身邊的經驗,通常Prime會員都是幾個朋友合用一個account,而不是單獨使用,這樣也會壓縮Prime的註冊人數。

Prime會員的主要功能在於增加客戶對Amazon的黏著性,因為一旦你付了會員費,這個會員費在經濟學上來說就是一種”沉沒成本”,而心理學上來說你付出了這個成本會導致你在Amazon上多消費。數字可以證明,根據Consumer Intelligence Research Partners的一份新報告,Prime會員和普通客戶在亞馬遜上的支出差異越大越大,每個 Prime會員平均每年在網站上購買價值1,400美元的東西,但普通客戶只需花費600美元。另外,擁有Prime會員的用戶至少每個禮拜都會在Amazon上花錢,但是卻只有13%的非Prime會員會每周消費。所以我們可以說,未來Amazon的策略,應該是以怎麼讓客戶”買更多”為主軸才對!(而且我認為Amazon實際上也確實正在那麼做!)

- 開源與節流

在Q3季報中,我們可以了解到Amazon目前的策略可以分為兩個,「開源」與「節流」。先從節流來說好了,簡單來說就是刪減支出或是降低成本。刪減支出沒什麼難的啊,少花點錢,不要投資就好了,問題在長遠之下對公司成長並不見得可以帶來正面效果。基本上沒有投資與資本支出的公司,很多都是仗著自身的優勢吃老本,尤其是在科技推動的產業環境競爭下,不進則退,Amazon如果選擇這條路,除非是在經濟景氣衰退的情況下保守投資,不然就是違背了當初公司自己的初衷。

所以Amazon選擇了降低成本,如何降低呢?雖然Amazon才在前陣子提高了員工時薪,對成本來說應是提高負擔才對,公司將這個部分造成的影響列入了Q4盈餘導引之內,還有近期美國郵政運費的價格提升,公司也認為對2019年來說都還不會造成顯著影響。

Amazon利用科技創新在其它部分提高了產能利用率,並藉其規模優勢與併購來產生綜效。

在電話會議中,管理層提到在物流配送的部分,在2016和2017年,物流中心與航運的面積年增30%以上,而今年僅上升了15%。另外,AWS的營業利潤率在這一季上升到31%,也是源於基礎設施的投資導致更高的效率。從資本租賃項目來看,數據中心的投資在今年增幅為9%,相比之前的數字也下降了,數據中心對AWS來說租賃成本的下降也有助於大幅節省成本。

對公司成長更為重要的,是節流的另一面:「開源」

Amazon又有什麼值得注意的開源舉措呢?

- 持續投資收購:

公司不斷持續的投資與併購是開源的首要工作,挾帶著廣大用戶優勢,Amazon銷售的產品服務品項越多,公司的收入也會越多。一開始是先在書籍及日常品項中搶奪傳統企業的市占率,緊接著再將觸角伸進整個百貨業、生鮮、科技,甚至未來的醫療、保險、甚至房地產等,實體商店Amazon GO的設點外,在去年併購了全食超市(Whole Foods),2017年也收購了10家新創公司。

在今年9月,完成了對線上藥局PillPack公司的收購,PillPack在全美50州擁有販售藥品的執照,以美國處方籤市場4500億美元的規模,若再搭配亞馬遜龐大的客戶與物流能力,可以做極大化效用的結合。

- Prime會員

再來說Prime會員的部分,在前半部分已經討論到Prime會員本身就有先天上的人口限制,Amazon目前還是以北美市場為主(占比61%),會員數占人口比例已經超過一半,國際市場才有可能是會員數未來主要的成長來源,但這塊尚還在開發當中。

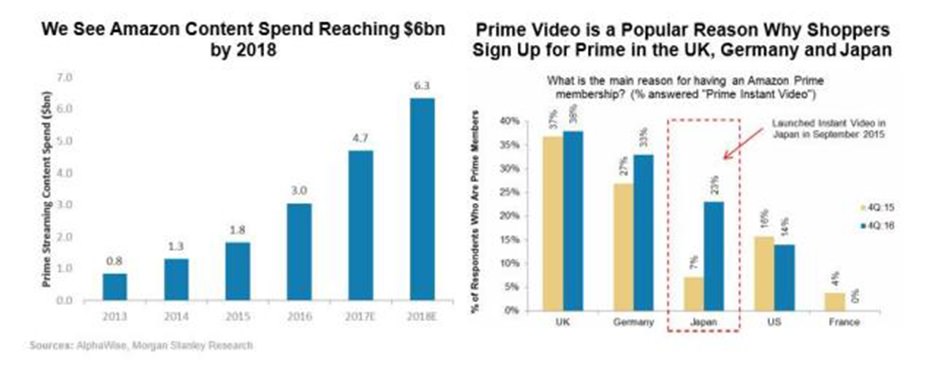

如果以零售產品來看的話,各個國家原本的在地廠商還是會較占優勢,但是如果以整個會員服務來看,因為沒有地域的局限性,Amazon可能就有扳回一城的希望。Amazon可以擴大功能,不斷將所有產品線串連在一起,提供顧客更全面的服務。有統計數字顯示,Amazon prime video在日本、德國和英國都是取得新用戶的催化劑,在推出Prime Instant Video隨選影片服務後三個月內,Amazon prime會員在國都有顯著成長,在日本的市占率增長了16%。

- 廣告收入

Amazon新的獲利引擎是廣告收入,在上一季,Amazon的廣告收入增長132%,超過20億美元,甚至有分析師斷言Amazon的廣告收入將會在2021年超過AWS。我在季報中沒有看到確切的廣告收入數字,但管理層的確承諾在廣告服務的提供上持續改善工具,更有效的謀合廠商與顧客之間的連結。

雖然相比Facebook和Google的廣告收入相比,Amazon的廣告收入尚無法與之比較,但是我認為Amazon擁有的平台優勢,需要藉其銷售產品的賣家對於廣告原本就有需求,再加上影音平台的流量也會吸引廣告商的投放,來吸引消費者的目光。

廠商對於Amazon的廣告需求只能說不得不為之。

如果不放廣告,就會被放生

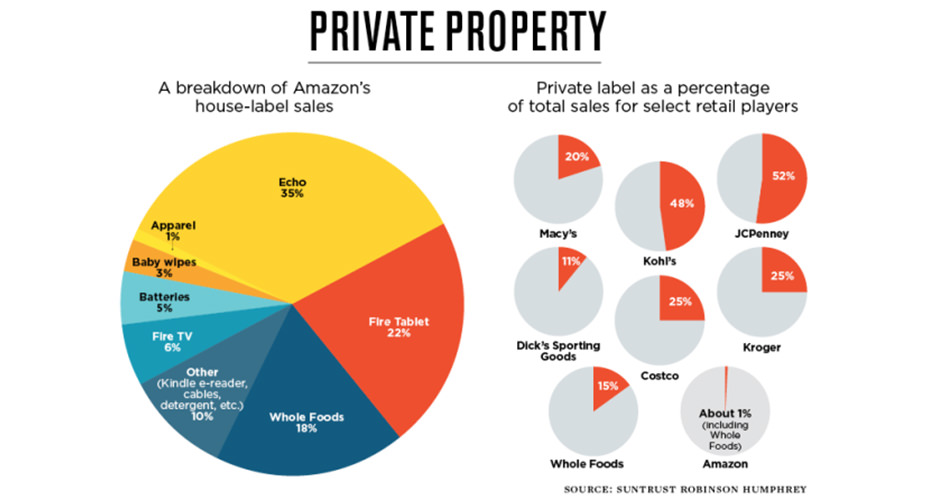

除此之外,我覺得還有一個可以關注的點,就是Amazon自有品牌的擴張。在2018年Prime Day過後,Amazon的自有品牌數量從2017年中的40個,增長到超過120個品項。據SunTrust Robinson Humphrey發表報告指出Amazon自有品牌產品的銷量比 2016 年年初提升了9倍,預估到2022年自有品牌產品營收將超過250億美元。這代表什麼呢?

當然首先是Amazon自有品牌的成長將會擠壓了一般品牌的市占率,以Amazon的訂價策略來看,不管是製造商或品牌商都會受到不小的傷害。舉例來說,根據One Click Retail 的資料顯示,Amazon 公司旗下的Mama Bear品牌紙尿褲在2018年第二季和2018年第三季銷售額都實現了40%的成長,特別是在Amazon公司推出了一系列促銷活動之後,市占率已經超越了一些規模較小的品牌。

另外對於這些廠商來說,除了獲利下滑外,還要被迫付出額外的廣告成本。如果你不在平台上投放廣告, Amazon可以讓有付錢的其他品牌擁有更高的曝光度,或是讓自家品牌多出現一點。我們可以看到下面這張圖,目前Amazon自有品牌產品中還是以Echo與Fire Tablet為主,總自有品牌產品占總銷售的1%,之後Amazon對於自有產品還有什麼規劃與發展,投資人可以持續觀察。

這個禮拜接著還有許多重量級的財報登場,真是期待。

延伸閱讀:《從Sears(SHLD)到Amazon (AMZN),分析零售產業的跌宕興衰》

參考資料:

- Amazon 8-K

- Prime members spend way more on Amazon than other customers — and the difference is growing

- There’s new evidence that fewer people are signing up for Amazon Prime as the membership has gotten more expensive

- 10 Charts That Will Change Your Perspective of Amazon Prime’s Growth

- https://transbiz.com.tw/amazon-private-label-brand-impact/

- https://www2.deloitte.com/content/dam/insights/us/articles/4737_2018-holiday-survey/2018DeloitteHolidayReportResults.pdf?mod=article_inline