Lyft IPO,獨角獸該怎麼估值?

Lyft上個禮拜五IPO,成為第一個今年最受矚目的獨角獸公司上市,具有相當指標意義。因為2019年可能是美國科技企業上市的一個大年,在市場逐漸轉冷的情況下,它的上市表現和投資者的態度,也會影響同樣拿著上市號碼牌的Uber、Airbnb、Slack、Pinterest等公司的命運。

一直看到Lyft的新聞霸占版面,昨天下午就決定來調研一下。也分享一些蒐集到的資料,以及對Lyft估值的觀察重點給大家。

Damodaran從2014年就開始對共享汽車行業進行觀察與估值,有趣的是,他對於這些公司的看法不斷因為環境的變化而改變,他承認他最早對共享汽車業的前景誤判,這些公司的發展不僅是高速成長,甚至可以用爆發性成長來形容。

- 共享汽車行業的崛起,可歸於幾個原因:

- 原本計程車業屬於壟斷市場,導致他們不願意採納新科技,提升消費者的好感度

- 大多數城市對於共享汽車業的管致相對高

- 汽車這個資源對大部分人來說,並沒有被充分利用,而共享汽車恰好解決過剩的問題,還可以讓汽車所有者有額外的收入

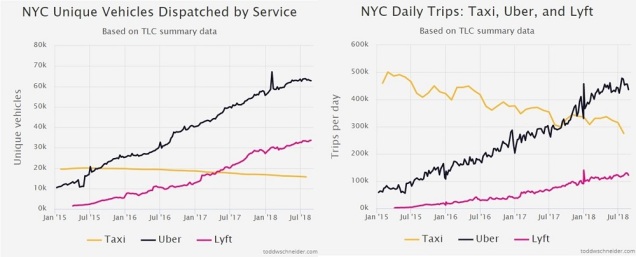

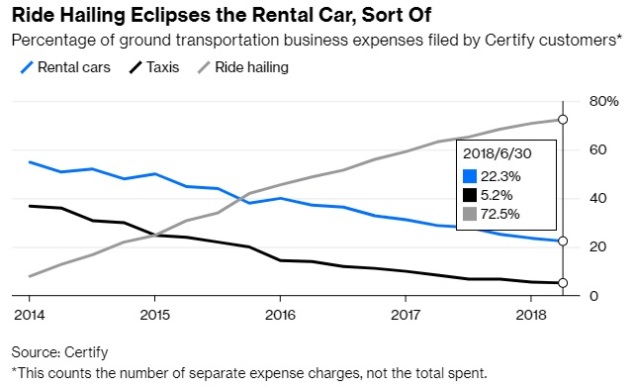

直到現在,共享汽車行業已經對傳統計程車、出租車業造成迫切的威脅。以下面的圖表來看,Uber和Lyft都是處於上升趨勢當中,但計程車與出租車卻都呈現衰退的狀態。

回到主題,甫上市的獨角獸Lyft又該如何估值呢?我們可以先從公司的故事開始說起。

- 公司簡介

Lyft的成立時間早於Uber,在2007年,兩位創辦人Logan Green和John Zimmer創立一家名為Zimride的公司,主要是提供長距離共乘服務。到了2012年才改名為Lyft,並開始像計程車一樣,提供短程的叫車服務。

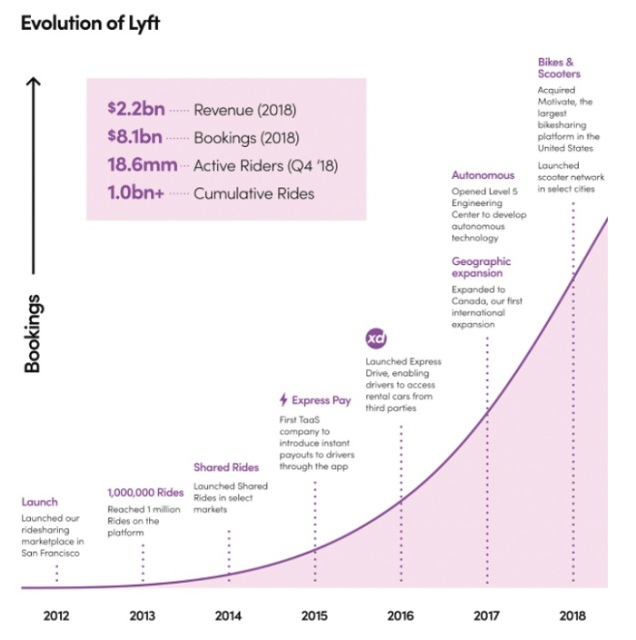

到目前為止,Lyft至2018年12月31日達成了

- 擁有1860萬活躍乘客,以及110多萬名提供乘車服務的專車司機。

- 在美國和加拿大的一些城市場運營,每個市場都有自己獨特的使用者網路,並動態調整每個市場的特定屬性。

- 2018年第四季度較去年同期,活躍乘客增加了47%。

- 因為Lyft的服務,讓46%的乘客減少了對自有汽車的使用;讓35%的乘客無需擁有或租賃個人交通工具;讓52%的使用者在上下班時使用服務;讓44%的乘客在低收入地區開始和結束乘車。

Lyft相信,世界正處於從汽車擁有轉向運輸即服務(Transportation-as-a-Service, TaaS)的初期。

Lyft的企業使命是用世界上最好的交通工具改善人們的生活,致力於顛覆傳統汽車產業,將汽車所有權轉向運輸即服務(TaaS)。在汽車逐漸成為一般消費者的負擔(每個家庭平均每年在交通上的支出超過9500美元),共享汽車可以為他們節省更多花費與帶來更多的便利性。

- 商業模式

Lyft提供多模式平臺,透過有機增長、收購互補與連結公共交通運輸數據,優化軟件的功能與互動性、持續對公司的未來進行投資,讓乘客隨時用App就可以取得無縫,個性化的各種交通服務。除此之外,Lyft也投資了未來前景看好的自動駕駛汽車技術。

目前Lyft的收入來源包括:

- 共乘市場:通過為駕駛創造收入機會,Lyft也從每筆訂單的媒合中獲取傭金。

- 自行車和滑板車:在2018年,Lyft收購了美國最大的自行車共享平台Motivate,並開始通過訂閱費和乘客支付的單次使用費來獲得收入,不過目前對整體營收影響並不大。

- 汽車租賃:對於沒有汽車的駕駛,提供額外的汽車租賃計畫並收取租金及部分收益。

- 企業禮賓服務:2017年開始提供禮賓服務,不過目前對整體營收影響並不大。

評估Lyft的收入成長則是取決於:

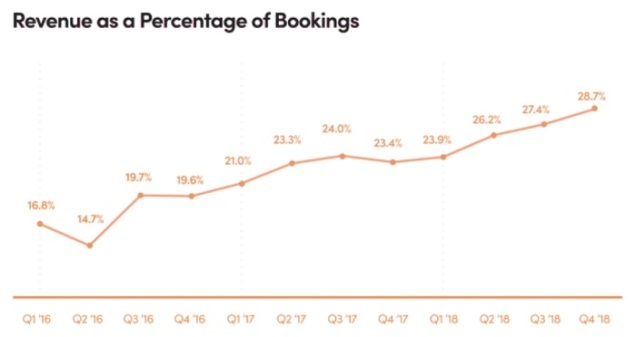

- 提高收入占預定的百分比:由平臺的程式利用效率、媒合度、提高駕駛的積極度與效率來獲取更多的服務費和傭金

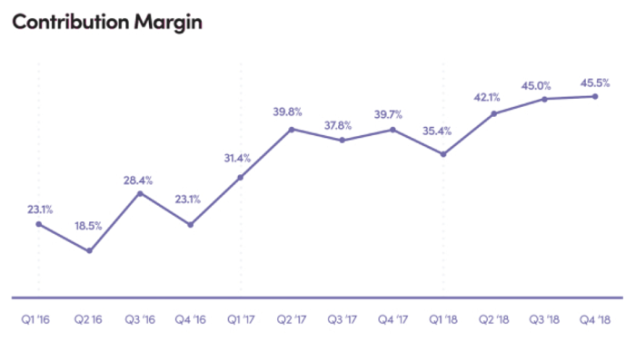

- 提高邊際貢獻率:邊際貢獻是指銷售收入減去變動成本後的餘額,用來衡量產品給企業做出貢獻的能力。當收入增長的速度大於成本增長的速度,邊際貢獻會逐漸增加。所以Lyft需要擴大和增加平台使用率,並提高成本管理能力來維持成長的動能。

- 共享汽車的華麗騙局?

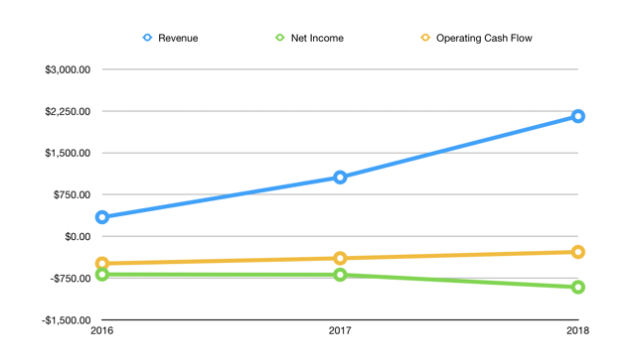

不過,即便共享汽車的發展愈來愈普遍,隨著使用量的增加,收入很容易實現成長,這些公司在獲利能力方面卻仍在努力。

Lyft在招股說明書中報告了2018年的虧損為9.11億美元,下一支即將IPO的共享汽車獨角獸Uber在2018年的虧損則為18億美元,中國滴滴(Didi)也虧損了16億美元。這些公司就如同燒錢機器,隨著業務的增長,卻都仍處在巨額虧損之中。

投資人對共享汽車公司的期待,或許建立在對共享汽車行業商業模式的憧憬之上。也有某些理性的投資人則可能將目標放在經濟學中的「規模經濟」。

所謂規模經濟(Economies of scale),指得是擴大生產規模引起經濟效益增加的現象,是長期平均總成本隨產量增加而減少的特性。所以當產品與服務賣得越多,單位成本愈多,企業可以獲得更高的收益。

共享汽車公司不需要自己擁有汽車,這些公司屬於輕資產公司(較不需要投入大量的資本支出),也不需要雇用司機,網絡效應使公司的規模更快速的成長,獲得更大的市場佔有率。但是,規模經濟的達成也需要鞏固自身的護城河來維持競爭優勢,以現狀看來,共享汽車行業的進入障礙反而較低,導致競爭會更為激烈,以致於達到規模優勢的路程會進行的非常緩慢、甚至很難達到預想的目標。

- Lyft現在可以買嗎?

我們可以參考Damodaran的估值過程,他認為一家年輕公司的估值通常是建立在該公司給投資人陳述的「故事」上,因為它們缺少歷史數據與當期的財務資訊。

我們可以回憶一下2004年Google的情況,在IPO之前當時Google已經盈利了三年,年收入平均增長速度是Lyft的兩倍半。在所有五大科技公司(包括Facebook,Microsoft和Apple公司)中,也只有亞馬遜在上市時虧損。不過,虧損的卻成為現在科技公司IPO的常態了。

既然Lyft還在虧損當中,投資人應該試著去分辨故事裡到底哪些因素應該納入考量,而哪些因素只是不切實際的空想而已。

這些納入考量的因素包含:

- 市場規模

美國運輸服務的整體市場規模有多大?以現況來說,整體市場規模約有1200億美元,比2009年的季成失市場還大了2.5倍,但是,這個數字是自有汽車與運輸服務的總和,Lyft在其中又可以分到多少杯羹?

- 成長願景

共享汽車是否可以確實改變消費者行為,讓新的消費者持續進入市場?Damodaran假設未來十年,使用運輸服務的人數可以成長一倍。

- 網絡效應

共享汽車的服務串連消費者,形成網絡效應,會逐漸發展為由幾家主要公司分占市場的局面。2018年12月,Lyft在美國的市場份額為39%,高於2016年12月的22%,而Damodaran認為Lyft在市場應可保有40%的份額。

- 獲利維持

更少的參予者,讓留在市場的公司可以保有一定的獲利。Lyft每次用戶通過智慧手機應用程式獲得收入時都會產生收入。雖然大部分收入都來自司機,但公司通常每次乘車的淨收入為20%

- 把司機轉化為員工

這點其實一直都有許多爭議,共享汽車擁有司機,卻不需對其提供保障,也衍生出包括司機違法行為卻無從管束的問題。在未來,共享汽車業不得不正視此問題,若將司機轉化為員工,費用相對會上升,對公司獲利也會造成影響。

- Lyft的估值

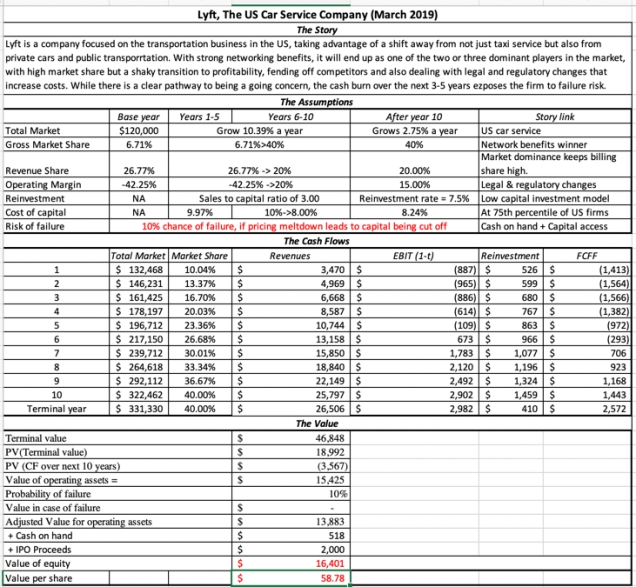

那Damodaran給Lyft的估值又是如何呢?綜合以上條件,再加入了對公司資本成本、資本報酬率、未來對自動駕駛的投入、失敗率(公司無法存續)以及流通股數等參數,他給出的合理價是每股58.7美元。

但是不管是Damodaran、巴菲特,或是我也都不認為買入熱門的IPO股票是一個好點子。巴菲特曾說投資人會為IPO的股票付出過高的價格。而Damodaran則認為Lyft的股價還會受到其經營績效,以及早期風險資本投資公司的獲利了結影響,股價可能會大幅動盪。

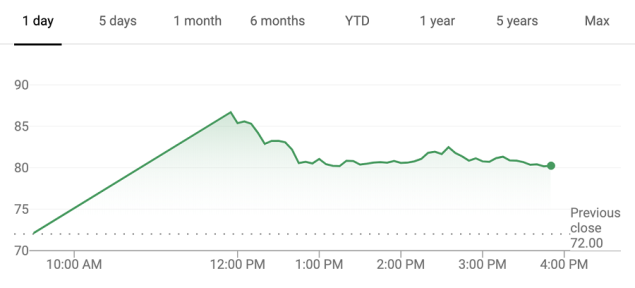

禮拜五Lyft開盤價為87美元,比IPO發行價72美元上漲21%。不過那天我看盤時發現股價並沒有一路衝高,最後收盤上漲8.74%,收78.29美元,首日的交易量達到7000多萬股,市值為222億美元,就讓我們持續觀察Lyft上市後的發展吧!

相關資訊:

- Lyft招股說明書S-1

- http://aswathdamodaran.blogspot.com/

- http://www.businessofapps.com/data/uber-statistics/#2

- https://wallstreetcn.com/articles/3503124

- https://wallstreetcn.com/articles/3503372

- https://wallstreetcn.com/articles/3503540

- https://36kr.com/p/5188112

- https://www.statista.com/outlook/368/109/ride-hailing/united-states#market-users

- https://www.jishuwen.com/d/2EXN/zh-tw

- https://www.reuters.com/article/us-uber-ridesharing-analysis/economists-see-ride-hailing-industry-as-ripe-for-competition-idUSKCN1110B2

- https://www.statista.com/statistics/960816/frequency-of-ride-hailing-usage-worldwide/

- https://www.forbes.com/sites/greatspeculations/2018/10/10/a-closer-look-at-lyfts-valuation/#2f449ef34a97