Apple(AAPL) 2019Q2 財報短評

長期追蹤我們粉專的朋友就知道,Apple(AAPL)一直是我們團隊的核心部位,從三年前持有到現在,去年年底回檔時又再次加碼,每季季報公佈時我們也會持續觀察分析,隨時做好應對策略。

Apple週二盤後公佈Q2財報,Q2營收580.2億美元,高於市場預期的574.9億美元,較去年同期的611.4億美元下跌5%。每股EPS為2.46美元,高於預期的2.37美元,較去年同期的2.73美元下跌10%。毛利218.2億美元,符合市場預期。

這樣的數字我想不足以支撐盤後股價大漲5%,激勵股價的因素主要還是源自於公司對Q3營收指引則高於市場預期。

Apple預期下一季度營收525億-545億美元,大於市場預期的522.2億美元。預計第三季毛利率為37%-38%,基本符合市場預期的38%。預計第三季的營運支出為87億-88億美元,稅率大概為16.5%。

分別來看Apple的營收項目,又提供了我們什麼樣的訊息呢?

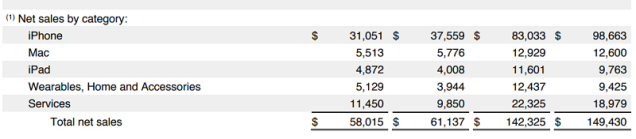

基本上iPhone的收入仍維持退趨勢,較去年同期下降17%。在其他包括Mac、iPad、家庭與穿戴式裝置與服務項目則分別為-5%、22%、30%與16%。

iPad的收入增長率為六年來最高,穿戴式裝置也創下增長近50%的驚人紀錄。Apple Pay的交易量同比增長了一倍多,有望在今年達到100億筆交易。Apple Pay已在30個市場上市,我們預計到今年年底將在40個市場上市。

iPhone手機業務占總營收比例為53.5%,前幾年占比超過60%。在智慧手機銷售日漸停滯甚至下滑之際,Apple逐漸著重的下一個增長引擎-服務收入,包括App Store、App Music、iCloud雲端存儲和AppleCare保險等占總營收比例升至20%。

CEO Tim Cook克在財報聲明中表示,Apple活躍設備數超過14億,訂閱用戶數也達到3.9億,比上季的3.6億上升8.3%。毎位用戶願意為服務付費的金額也從7.6美元提高到8美元。Apple在今年的春季發佈會上規出的Apple TV、Apple Card、 Apple Arcade與Apple News等服務正逐步實現,Apple News貢獻的營收貢獻將會在下一季的財務報表中揭露。

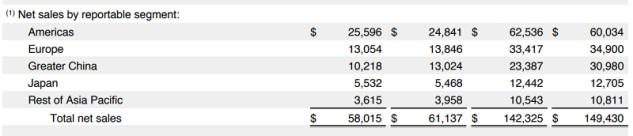

就北美與國際市場來看,國際市場貢獻了蘋果季度營收的61%,但是幾乎都呈現衰退。不過,Cook在電話會議中表示,他相信這樣的狀況會因為產品價格下降、結合服務與穿戴式裝置的綜效而有所改善。市場也認為Apple調高收入指引是因為除了服務業務的增長外,iPhone手機的需求預期將重新反轉。

長期來看,Apple仍是運行於自身設定的軌道之上的,加上近期與高通談成和解,達成為期六年的許可協議,也降低了未來的不確定性,也為了未來5G的發展建立基礎。就如同我們之前美股投資- Apple(AAPL) 2019Q1 財報短評 與 美股投資-Apple(AAPL)Q4 財報短評的文章中所說,按部就班反而在過程中可以得到較好的反饋與調整彈性。