投資股市應該「擇時」嗎?

經濟學人有一篇新文章《The perils of trying to time the market》討論關於投資股市的擇時問題。

投資人試圖想抓到最好的時機來進出市場,似乎是很危險的一種想法!

著名的投機交易者傑西·李佛摩(Jesse Livermore)在1907年的股市崩盤中因放空中賺了100萬美金(現值約2700萬美金),並且緊接其後開始買入做多而又大賺300萬美金。研究李佛摩的傳奇一生可謂是大起大落,可以發現他在投資市場中曾叱吒風雲,數度賺取暴利卻又數度破產,最後以自殺收場。(詳可見寰宇出版的《股票作手回憶錄》)

李佛摩或許具有獨特的天賦與敏銳的觀察力可以洞見市場走向。即便如此,很多投資人認為自己可以像李佛摩,甚至許多著名的投資人/交易者一樣抓到市場轉折點的時機。藉由對企業的內在價值進行估算、或是利用Shiller所提出的週期性調整本益比(CAPE)做為進出市場的依據。根據過去的歷史數據,當股票價格上漲的速度快於盈餘上升的速度時-如同1920s,1960s與1990s-股票價格會對於公司的業績表現進行調整(下跌)。所以市場擇時者在CAPE過高時應該賣出股票;反之,應該在CAPE過低時將股票買回,買低賣高的策略似乎既簡單又方便執行。

如果你用這樣的方式來投資,你會驚訝(我是不太驚訝)的發現竟然沒用!投資人的下場通常是太早賣,錯過了最後一段最豐厚的利潤。而當所有人因為恐慌而出脫股票的同時,一般投資人往往也不會逆勢買入股票。所以我們可以知道,擇時是一個mug’s game(不易成功之事)。

股票市場總是隨機漫步,過去無法為你指引未來。

雖然1980年代學術界對此理論提出質疑,認為既然股票市場具有return to a mean(回歸均值)的特性,它一定具有某種可預測性。股票價格偏離內在價值的原因在於投資人對於消息面的過度反應,或是對於價值的過度樂觀。而當經濟進入衰退時則相反,但卻也為投資者創造機會-尋求合理的風險定價。

不過,也可以提出這個方法的缺點。什麼是便宜,什麼又是昂貴?是以完整的歷史價格來判斷的。但是,投資人事前不可能掌握所有訊息,更不用說CAPE在當時是高點或低點的訊號也不明顯。在如此狀況下,擇時還是會產生令人失望的結果。

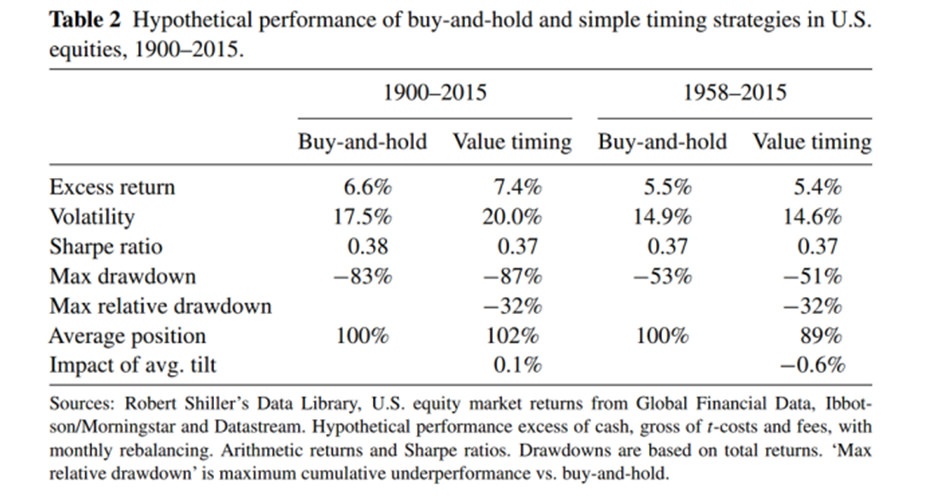

之前我們曾提過的避險基金AQR,在2017年提出的論文,他們以60年的CAPE平均值為標準,當CAPE低於歷史中位數-即低於公平價值-時買入股票,在CAPE高於其公平價值時減少股票部位轉持現金。在1900-2015年,這個策略與買入持有策略相比並沒有好多少。

為什麼這個策略會失敗?

原因或許還是擇時。根據歷史資料,CAPE自1950年期呈現上升趨勢,股價看起來都是被高估的,所以大多數的時間該策略對股票的投資不足。而在非美地區的表現同樣也不好。2013年另外三名學者提出的研究更顯示,在23個股票市場中,估值與後續回報之間也不存在著一致性。

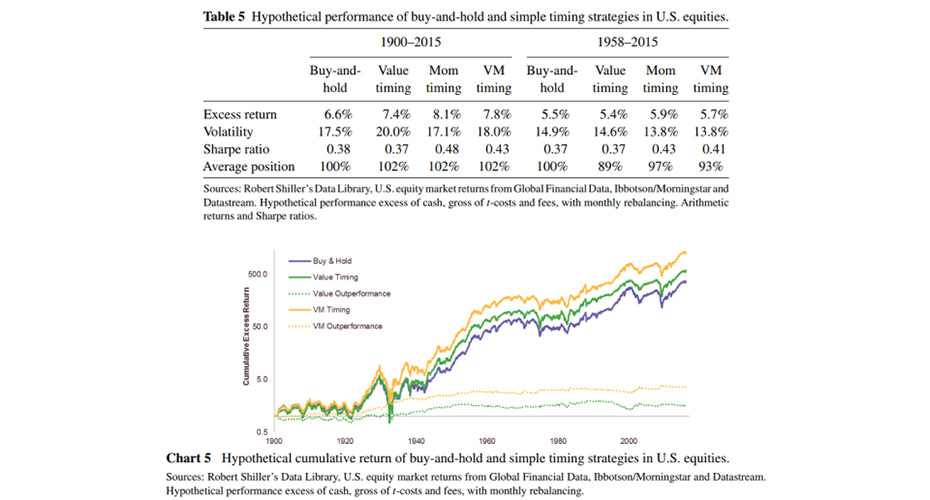

價值現在變成預測股價漲跌的微弱訊號。不過,神奇的是,當AQR把價值因子結合動能因子,這樣的修正竟然可以提供更好的回報。我們可以知道,當價格長期偏離公司的內在價值時,唯有強勁的動能推動,才能把一灘死水進行活化。

雖然這個價值結合動能的綜合策略相對於買進持有與純價值的策略,具有較高的sharpe ratio。但這個策略中價值與動能的相關係數為-0.2,簡單來說,加入動能可以抵銷僅採用價值因子來擇時的局限性,優於採用純價值的策略。但是我們也可以觀察到若採用單獨的動能策略回報更好,為什麼不採用該策略呢?因為單獨採用動能策略儘管長期之下表現更好,但卻會使得投資者面對更高的風險。我們必須在風險與報酬之間做平衡,而這也是採取綜合策略的優勢之一。除此之外,投資人也需要考慮到,動能策略會負擔更高的交易成本。

有興趣的讀者我把論文找出來了 https://www.aqr.com/Insights/Research/White-Papers/Market-Timing-Sin-a-Little)。

過去葛拉漢的net-net投資中最大的風險也是價格是否真正能回歸到價值,但葛拉漢曾在國會作證時表示:「我們這一行就是有一股神祕力量,可以讓價格回歸價值。」這股神祕力量是什麼?我想「催化劑」便是最有效的方式讓多數人發現公司的價值,而動能所提供的就是催化劑價值。

有些人會認為這樣的策略過於複雜而導致一般投資人無法執行並從中獲利。這裡有一個更簡單的方法:再平衡(rebalancing)。投資人首先應該決定要如何分配他們的投資,例如一半放在美國市場/一半非美市場。再來定期檢視分配的權重變化並進行再平衡。這種方法的好處是,當持有的投資大幅上漲時降低部位,機械化操作可以避免心理因素造成的失誤,同時也可以符合與得益於長期之下不可避免的均值回歸現象。

-未經同意,請勿轉載本站文章-