小型成長股的選股原則-AMG TimesSquare International Small Cap (TCMPX)

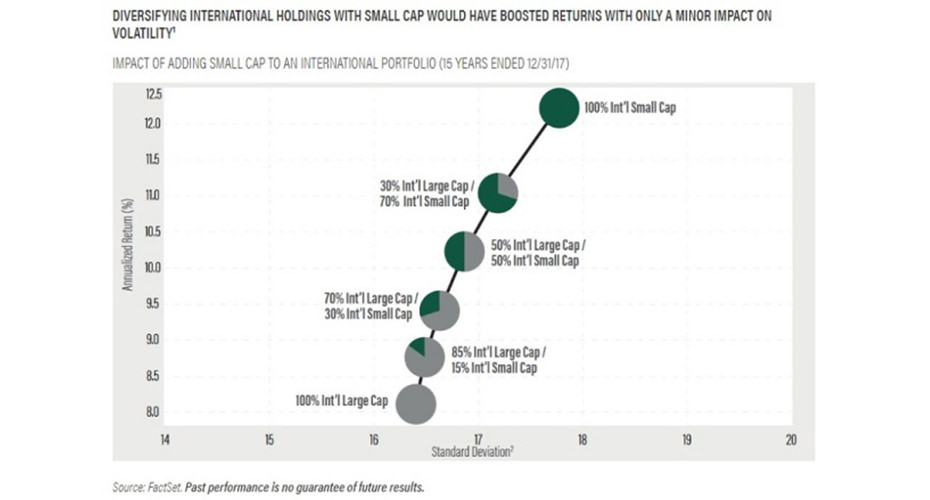

AMG TimesSquare International Small Cap(TCMPX)是一檔主要投資非美國的國際中小型的股票(購買時是值低於50億美金的公司)的基金,自2013年成立以來至今,年化報酬率14%左右,優於同類型的小型成長型基金。

該基金認為與國際大型股比,在市場未完全反應的情況下,小型股估值較低,受到波動性的影響相對較小。除此之外,小型股可能具有更高的資產報酬率與股東權益報酬率、更高速的盈餘成長、低負債比等優勢,讓投資人可以獲得更高的投資報酬率。

圖片來源:AMG Funds

好奇拿了之前寫過《Big Money, Thinks Small》這本書作者Joel Tillinghast的基金Fidelity Low-Priced Stock (FLPSX)來對比一下,這幾年該檔基金確實績效不錯。不過Joel Tillinghast的基金可是自1989年就成立了,近30年的績效,是年化報酬約13%的神人。

TCMPX他們積極尋找可能在未來12到18個月有上漲潛力的成長股。在專訪基金經理人Magnus Larsson的報導中,Larsson提供了基金選股的方式與原則,我覺得非常值得分享,即便近幾年是多頭市場較難區分經理人的選股能力,但是我認為他的方式是可以持續使用下去的。

國際中小型股票基金如何持續創造價值,如何選股?要怎麼在市場尚未追價之前發現公司的價值?漲上去之後選擇持續持有或是賣出?其中學問值得思考與討論。

Larsson認為TCMPX這檔基金績效突出的原因包括:

- 深入當地文化

- 了解小公司,管理層更重要

- 選擇穩定現金流成長

- 選擇行業領導者

- 深入了解商業文化

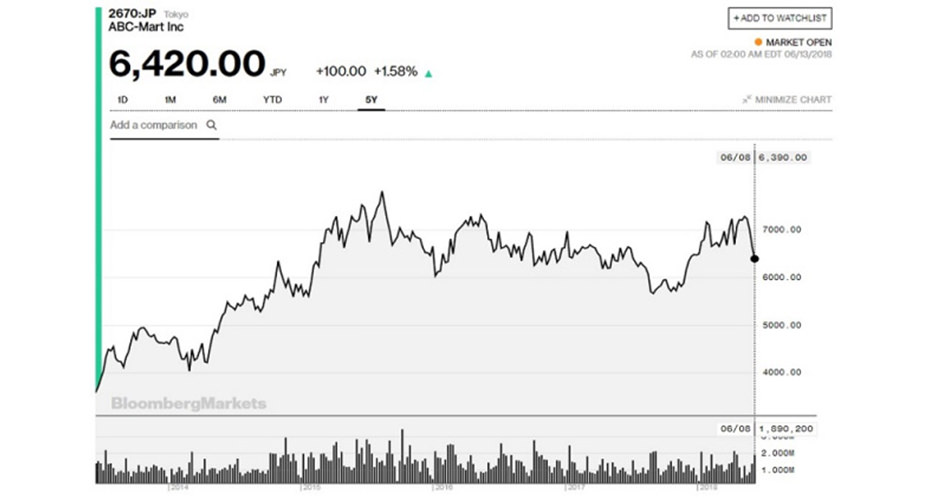

TCMPX的團隊包含各個國家富有經驗優秀人才,可以深入了解各國當地的商業文化與公司的經營戰略。舉例來說,TCMPX的持股之一是日本的ABC-MART (2670.Japan)公司,ABC-MART在台灣也有許多分店,主要產品是不同知名品牌的球鞋。在競爭激烈的產業當中,ABC-MART竟然可以創造高於其他競爭對手4倍的坪效。

圖片來源:網路

ABC-MART是怎麼做到的?Larsson之所以創造優異的績效,就在於他知道如何挖掘這些公司是否正在做「對的事」,他用傳統的選股法則,每年會花兩到三個月的時間在日本當地的商店進行了解,而日本的ABC-MART特色在於每家店具有個性化的策略,而不是每家店都銷售一樣的球鞋,這讓ABC-MART擁有銷售上的優勢。就管理層方面,小型公司的管理階層有絕對且直接的影響,是公司的商業模式與成功是決定性因素。

- 評估管理階層

內部人的持股與薪酬也可以憑斷公司文化,在ABC-MART,公司創始人持有公司37%的股權,價值20億美元,CEO也持有400萬美元,公司的成敗與管理階層緊密相關,在這種情況下通常有很大的誘因進行良好的治理。

圖片來源:Bloomberg

ABC-MART:定義「生活」與「現場管理」

進一步了解ABC-MART這家公司, 1990年在日本創立,隔年拿到VANS的日本總代理,並於2009年在台灣的首間門市正式成立,至今在日本、韓國、台灣共有1000分店。20多年來,ABC-MART不斷擴店,並朝著國際化持續邁進,甚至在去年所有零售通路業績下滑的情況下,ABC MART卻仍然維持120%的成長率。

ABC-MART成功的關鍵在於用「生活」來定義消費者的需求。把自己視為生活型態的鞋類提案者,而不是用功能性作為訴求,如此一來可以更貼近消費者。很多日本品牌都可以看出這個特色,例如無印良品、Uniqulo等等。

除了ABC MART每季採購前,會先綜合國際流行及消費需求,去擬定商品採購的主題,再由主題去配合生活型態來規劃行銷策略。ABC MART成功的另一關鍵,則是「現場為主」的管理策略。在員工教育與國際通路交流的部分ABC MART也投入大量心血,不管在任何細節,都可以感受到品牌的用心與使命。

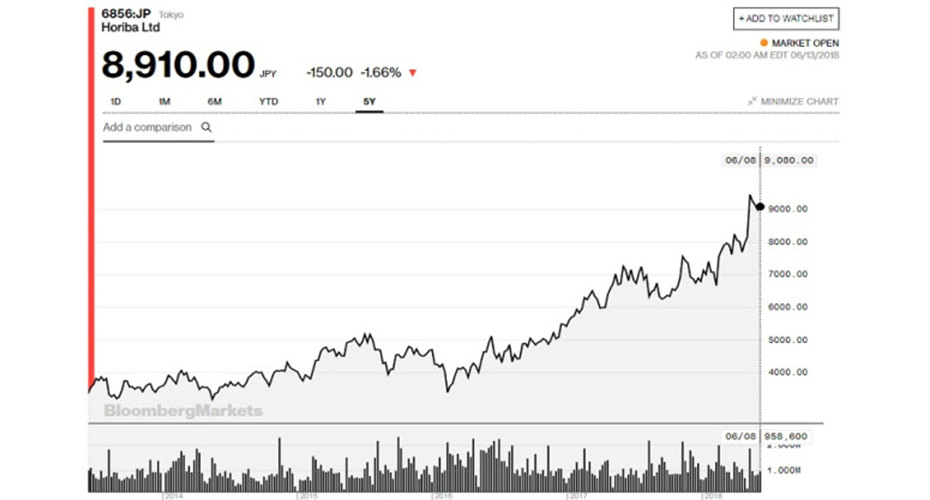

- 選擇有穩定現金流的行業領導者

TCMPX目前的最大持股也是一家日本公司Horiba (6856.Japan),是全球最大的分析與檢測儀器製造商。主要是製造測量和分析汽車廢氣的儀器,以及環境、醫療、半導體等應用。在這個產業中,Horiba全球約占了60~70%的市場份額,可以說是產業的領導者。舉例來說,在半導體的應用上,芯片的製程必須在無塵室內進行,而空氣的品質及其重要,你不可能去買便宜的設備來監控空氣品質,這就是為什麼公司可以創造高附加價值的優勢所在,並創造持續性的利潤。

- 控制下行風險:估值(價格)

投資成長型基金一般會被認為具有較大的波動性,因為快速的成長也有可能突然中斷。但是那是因為投資人很喜歡追高,Larsson認為一般人往往犯下「沒有專注在估值」的錯誤上,忽略公司的內在價值,反而受到公司的極好的預期成長影響。我們對於這些小型股的成長給予過高的期望,會造成一種情況,形成投資成長股的風險較高的偏誤。

Larsson認為控制下行風險(downside risk)相當重要!在投資之前,也會為這些公司設下目標價格。如果到達目標價格就會賣出,即使他依然喜歡這些公司。

- 觀察總經變化與影響

除此之外,他另外會利用總體經濟分析,來降低每個國家的系統風險,例如在2016年英國脫歐後他減持了英國股票。但是,以目前的情況來看,投資人可以去評估,脫歐後英鎊的貶值使進口成本上升,對英國消費者造成負面影響,是否已經反應在股市上,也被消化得差不多了?現在是否又是一個切入英國股市的好機會呢?

最近Larsson的基金又買入了英國Electrocomponents(ECM.UK)公司股票,買入原因並不是因為股價很便宜,而是因為他喜歡該公司的管理階層。過去三年公司更換了一個具有技術背景的CEO,將公司的庫存全面數位化,使顧客可以在線上購買到該公司的產品。這帶來的優勢是,當競爭對手仍使用每年印刷一次的紙本型錄時,ECM可以更快且彈性的調整價格、提高效率與提升利潤。

- 結論

我認為唯有在了解公司的商業模式後,才有辦法去評估公司的未來發展是否有推升股價的可能性。小型股在某些時候,公司的操作可以更靈活,成長率推升股票的力道更為強勁,前提是在於這些公司的股價還處於「低價」的範圍內。不懂的公司最好不要碰,在購買每公司股票之前,盡可能蒐集資訊,做好深入的了解與研究,才能讓我們對於投資的公司與標的更具信心。